728x90

728x170

기업분할 종류, 절차, 주의점 총 정리! 물적분할과 인적분할의 차이, 각 방식의 장단점, 세무 영향, 성공 사례까지 꼼꼼히 안내합니다. 지금 바로 확인하세요!

1. 기업분할이란 무엇일까요?

기업분할은 기존의 하나의 기업을 두 개 이상의 독립적인 법인으로 분리하는 조직 변화 방식입니다. 크게 물적분할과 인적분할 두 가지 유형으로 나눌 수 있으며, 각 방식마다 특징과 절차, 주의점이 다릅니다.

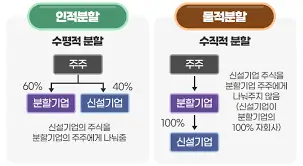

2. 물적분할과 인적분할의 주요 차이점:

| 구분 | 물적분할 | 인적분할 |

| 주주 구성 | 분할회사의 주주는 분할전 회사가 된다. | 분할전 회사의 주주는 분할 신설회사의 주식을 지분율대로 배정받는다. |

| 절차 | 분할신설회사 설립, 분할기준 설정, 채권자보호절차, 분할등기 | 분할신설회사 설립, 분할기준 설정, 채권자보호절차, 분할등기, 주식양도세 납부 |

| 장점 | 사업 집중, 경영 효율성 향상, 세무적 이점 가능성 | 경영 전문성 강화, M&A 용이, 주주 권익 보호 |

| 단점 | 분할 과정 복잡, 채권자 이의 가능성, 세무 부담 발생 가능성 | 주주 지분 변화, 분할 기준 설정 어려움 |

3. 기업분할의 주의점:

- 법적 절차 준수: 상법 및 민법 등 관련 법규를 꼼꼼히 확인하고 절차를 정확하게 진행해야 합니다.

- 채권자 보호: 분할로 인해 채권자의 권리가 침해되지 않도록 충분한 조치를 취해야 합니다.

- 세무 영향: 분할에 따라 법인세, 주식양도세 등 다양한 세금이 발생할 수 있으므로 전문가와 상담하는 것이 중요합니다.

4. 기업분할 성공 사례:

1) LG그룹:

- 분할 배경: 1990년대 후반, LG그룹은 다각화 전략의 한계와 경영 비효율성 문제에 직면했습니다. 이에 LG그룹은 전자, 화학, 에너지 등 사업 분야별로 분할을 단행하기로 결정했습니다.

- 분할 내용:

- 1995년: LG화학, LG전자, LG통신 분할

- 2003년: LG디스플레이, LG생활건강 분할

- 2004년: LG건설, LG유리 분할

- 성공 요인:

- 사업별 전문성 강화: 각 분할 회사는 전문 경영진을 확보하고 사업에 집중함으로써 경쟁력을 강화했습니다.

- 경영 효율성 향상: 분할 이후 LG그룹은 계열사 간 중복 투자를 줄이고 의사결정 속도를 높일 수 있었습니다.

- 투자 유치: 분할 회사들은 각자의 사업 특성에 맞는 투자를 유치하며 성장했습니다.

- 현재 상황: LG그룹은 전자, 화학, 에너지 분야에서 세계적인 기업으로 성장했습니다. 또한, LG디스플레이, LG생활건강, LG건설, LG유리 등 분할 회사들도 각 분야에서 선도적인 위치를 차지하고 있습니다.

2) 현대그룹:

- 분할 배경: 현대그룹은 자동차, 건설, 금융 등 다양한 사업을 영위하며 규모가 커짐에 따라 경영 복잡성이 증가하고 의사결정 속도가 느려지는 문제에 직면했습니다. 이에 현대그룹은 핵심 사업에 집중하기 위해 분할을 추진하기로 결정했습니다.

- 분할 내용:

- 2000년: 현대자동차 분할

- 2001년: 현대건설 분할

- 2002년: 현대중공업, 현대백화점 분할

- 2005년: 현대카드 분할

- 성공 요인:

- 핵심 사업 집중: 현대자동차, 현대건설, 현대중공업 등 핵심 사업 회사들은 집중적인 투자와 경영 전략을 통해 빠르게 성장했습니다.

- 사업 시너지 창출: 분할 회사들은 계열사 간 협력을 강화하고 사업 시너지를 창출했습니다.

- 투명한 경영: 분할 이후 현대그룹은 각 회사의 재무 정보와 경영 성과를 투명하게 공개하며 투자자들의 신뢰를 얻었습니다.

- 현재 상황: 현대자동차는 세계적인 자동차 회사로 성장했으며, 현대건설, 현대중공업, 현대카드 등 분할 회사들도 각 분야에서 선도적인 기업으로 자리매김했습니다.

3) 삼성그룹:

3.1) 분할 배경:

- 1990년대 후반 삼성그룹은 급격한 성장과 함께 규모가 커짐에 따라 계열사 간 관리 및 통제가 어려워졌습니다.

- 또한, 다각화 전략으로 인해 사업 간 시너지가 감소하고 경쟁력 약화 가능성이 제기되었습니다.

3.2) 분할 내용:

- 1999년: 삼성SDI 분할 (전자부품 사업)

- 2000년: 삼성전자, 삼성중공업 분할 (전자, 조선 사업)

- 2001년: 삼성생활건강 분할 (화학, 의약품 사업)

- 2002년: 삼성电机, 삼성물산 분할 (전기, 무역 사업)

- 그 이후: 삼성중공업에서 삼성중공업(현재 두산중공업)과 삼성중정원(현재 DSME) 분할, 삼성电机에서 삼성电机과 삼성테크윈 분할 등 계속적인 분할 추진

3.3) 성공 요인:

- 계열사 간 분업 강화: 각 분할 회사는 전문 분야에 집중하여 경쟁력을 강화했습니다. 이를 통해 시장 점유율을 확대하고 수익성을 개선했습니다.

- 협력 증진: 분할 회사들은 계열사 간 협력을 강화하고 시너지를 창출했습니다. 공동 연구개발, 자원 공유, 마케팅 협력 등을 통해 비용을 절감하고 새로운 사업 기회를 창출했습니다.

- 빠른 의사결정: 분할 이후 각 분할 회사는 독립적인 경영진을 확보하고 신속하게 의사결정을 내릴 수 있었습니다. 이는 시장 변화에 대한 빠른 대응과 혁신을 가능하게 했습니다.

- 투명한 경영: 분할 회사들은 재무 정보와 경영 성과를 투명하게 공개하며 투자자들의 신뢰를 얻었습니다. 이는 자금 조달을 용이하게 하고 기업 가치를 향상시키는 데 기여했습니다.

3.4) 삼성그룹 분할의 성과:

- 삼성그룹은 분할을 통해 전자, 반도체, 조선, 건설, 금융 등 다양한 분야에서 세계적인 기업으로 성장했습니다.

- 또한, 분할 회사들은 각자의 분야에서 선도적인 위치를 차지하며 한국 경제 성장에 크게 기여했습니다.

기업분할은 사업 전략을 달성하고 기업 가치를 증대시키는 효과적인 방법이 될 수 있습니다. 하지만, 복잡한 절차와 법적·세무적 문제 등을 고려하여 신중하게 결정해야 합니다. 전문가와 상담을 통해 상황에 맞는 최적의 분할 방식을 선택하고 성공적인 기업분할을 이루시기 바랍니다.

그리드형

'비즈니스 > 기업' 카테고리의 다른 글

| 소금, 건강과 맛을 동시에 선사하는 필수 소재! 소금 회사별 특징 비교 분석 (1) | 2024.04.25 |

|---|---|

| 경제 위기 속에서도 번창하는 기업들의 비밀: 7가지 핵심 전략 공개! (0) | 2024.04.23 |

| 사업을 시작하기 전에 꼭 알아야 할 사업 허가증 가이드 (0) | 2024.04.22 |

| 나이키, "Just Do It"의 탄생부터 글로벌 스포츠 브랜드 제패까지: 성공 비결 파헤치기 (1) | 2024.04.18 |

| 비즈그라운드 상생 캠페인: 기업신용등급 무료확인으로 기업의 안정성을 높이세요! (0) | 2024.04.02 |

| 야근 효율 극대화: 집중력 UP, 스트레스 DOWN, 건강한 퇴근 (0) | 2024.04.02 |

| 애플 서비스(Apple Services) 심층분석: 종류, 가격, 장점, 단점, 이용 후기까지! (0) | 2024.03.31 |

| 엔젤로보틱스: 인간과 협력하는 로봇의 미래를 선도하다 (0) | 2024.03.27 |